※ 상황

해외여행을 다녀온 A씨의 가방은 면세점에서 구입한 위스키, 담배, 화장품 등으로 가득합니다. US $600(미국달러)이 넘는 면세품들 때문에 혹여나 세관검사에 걸릴까 입국심사대에서부터 노심초사하던 A씨는 결국 당당하게 자진신고하기로 마음먹었습니다.

하지만 A씨는 세관 검사대 앞에서 안도의 한숨을 내쉬었습니다. 세관 직원은 “$600 면세범위 외에 술, 담배 등 추가로 면세되는 별도 면세 품목이어서 여행자 면세범위를 초과하지 않는다”고 설명했습니다. A씨는 ‘미리 알았다면 마음 편안히 입국했을 텐데’ 라며 아쉬워했습니다.

여행자 면세범위는 1인당 US $600 (미국달러) 이며, 추가로 술은 1병(1ℓ 이하, $400 미만), 담배는 1보루(200개비), 향수는 60㎖(밀리리터)까지 면세 혜택을 누릴 수 있지만, 공항에서는 여행자들이 면세범위를 정확히 알지 못해 이 같은 A씨처럼 마음을 졸이는 여행자가 종종 있습니다.

관세청 홈페이지 http://www.customs.go.kr/

관세청에서는 2017년 한가위 황금연휴기간 동안 여행자 면세범위 초과 물품 집중단속(10월 2일 ~ 10월 13일, 2주간)을 계기로 여행자 눈높이에 맞게 사례별로 여행자 면세범위 관련 궁금증을 알기 쉽게 안내하고, 자진신고 캠페인(9월27일, 인천공항), 공항철도 내 홍보 동영상 상영, 리플릿 배포 등 다양한 홍보 활동도 펼칩니다.

▶ 여행자 휴대품 검사비율 30퍼센트(%) 상향

▶ 해외 주요 쇼핑지역에서 출발 항공편 여행자 전수 검사 확대

▶ 면세점 고액 구매자, 해외 신용카드 고액 구매자 정밀검사

▶ 대리반입 단속

특히 관세청에서는 여행자 면세범위와 관련 혼동하기 쉬운 사례들을 모아 ‘알아두면 쓸데있는 여행자 면세상식 OX(오엑스) 퀴즈 30’을 정리했습니다.

제시된 내용 뿐 아니라 보다 자세한 내용은 관세청 홈페이지 또는 해외여행정보 통합사이트 투어패스(http://m.tourpass.go.kr/) 등을 통해 확인할 수 있습니다.

구체적으로 몇 가지 사례를 소개하면 다음과 같습니다.

1) 가족끼리라도 면세범위 합산은 안 된다

- 2인 동반 가족이 $1,000 가방 1개를 반입할 경우

2인 가족 면세범위를 합산하여 $1,200로 생각, $1,000 가방이면세통관 될 것이라 생각하는 경우가 있지만, 면세범위는 1인 기준이며 $600을 초과하는 $400에 대해서 과세한다.

2) 미성년자는 주류, 담배가 면세되지 않는다

- 미성년자 1명 포함 가족 3명이 술 3병을 샀을 경우 면세통관이 가능한 술은 2병이다. 만19세 미만인 미성년자가 반입하는 주류는 면세범위에서 제외된다.

3) 면세점에서 구매한 물품도 면세범위가 넘으면 과세된다

- 면세점에서 $3,000 가방을 구매한 경우 모두 면세될까? 내국인이 면세점에서 물품을 구매할 수 있는 ‘구매한도’는 $3,000, 세금이 면세되는 ‘면세범위’는 $600이다. 면세범위 $600 및 별도 면세범위를 초과하는 경우 과세한다.

4) 담배는 1보루는 면세, 1보루를 제외한 초과분은 과세된다

- 담배 3보루․위스키 3병을 사오면 담배 1보루․위스키 1병은 면세되고 이를 초과한 담배 2보루․위스키 2병은 과세된다.

5) 자진신고하면 세금 부담이 줄어든다

- 입국할 때 면세범위 초과물품이 있는 경우 세관신고서에 성실하게 기재하여 신고하면 관세의 30%(15만원 한도)가 감면된다. 예를 들어 $1,570 A사 가방을 신고하지 않고 반입하다 적발된 경우 31만원(가산세 40% 포함)의 세금을 내야 하지만, 자진신고하는 경우 이보다 15만원이 절약된 15만원의 세금만 내면 된다.

- 면세범위 초과 물품의 정확한 세액은 관세청 홈페이지, 투어패스 홈페이지에서 조회가 가능하다.

관세청은 여행자 면세범위를 정확히 이해하고, 성실하게 세관에 신고함으로써 황금연휴 기간 즐거운 여행이 되기를 바란다고 전했습니다.

출처 : 관세청

'도정 군정 시정 소식' 카테고리의 다른 글

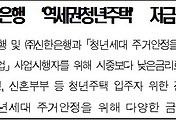

| 서울시, 신한은행 국민은행과 함께 '역세권청년주택' 저금리 전용 상품 출시 (0) | 2017.10.19 |

|---|---|

| [국토교통부] 국립항공박물관 개관 전 공식 누리집 및 SNS 서비스 선 공개 (0) | 2017.10.09 |

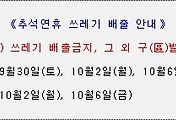

| [서울시] 길고 긴 2017 추석 연휴 기간, 자치구별 생활쓰레기 수거 일정 안내 (2) | 2017.09.28 |

| 서울 강남 - 화성 동탄신도시 구간 2층 광역버스 2017 9월 28일 운행 개시 (10) | 2017.09.28 |

| 서울시 9월 30일 '2017 서울세계불꽃축제' 맞아 여의동로 통제, 지하철 증회 등 대책마련 (4) | 2017.09.27 |

댓글